Economía

#InvestEU: Plan de inversión Juncker evaluada por Bruegel de reflexión después del primer año de funcionamiento

Con el Plan Juncker, la Comisión Europea tiene la intención de apoyar proyectos de riesgo valiosos mediante la ampliación de la capacidad de riesgo del Banco Europeo de Inversiones (BEI). Grégory Claeys y Alvaro Leandro, de la Grupo de expertos Bruegel, pregunte si el Fondo Europeo para Inversiones Estratégicas se ha utilizado realmente para financiar proyectos "adicionales". Los autores sugieren formas en las que el plan podría incrementar su 'valor agregado' y apoyar más proyectos de alto riesgo y alto rendimiento.

Con el Plan Juncker, la Comisión Europea tiene la intención de apoyar proyectos de riesgo valiosos mediante la ampliación de la capacidad de riesgo del Banco Europeo de Inversiones (BEI). Grégory Claeys y Alvaro Leandro, de la Grupo de expertos Bruegel, pregunte si el Fondo Europeo para Inversiones Estratégicas se ha utilizado realmente para financiar proyectos "adicionales". Los autores sugieren formas en las que el plan podría incrementar su 'valor agregado' y apoyar más proyectos de alto riesgo y alto rendimiento.

La Comisión Europea y el BEI publicaron recientemente algunos detalles sobre el progreso del "Plan de inversiones para Europa", después de un año de funcionamiento. El llamado plan Juncker, la respuesta de la Comisión Europea al déficit de inversión que afecta a Europa desde el inicio de la crisis, se aprobó oficialmente en junio, 2015 y el Fondo Europeo para Inversiones Estratégicas (EFSI) se lanzó inmediatamente después. Sin embargo, dada la urgencia de la situación de la inversión en Europa, la aprobación previa de los proyectos ya había comenzado en abril 2015 a nivel del BEI, con el fin de acelerar la introducción del plan.

¿Cuál es el plan de nuevo?

La principal característica del plan es utilizar una pequeña fracción del presupuesto de la UE como garantía para proyectos del BEI que serían más riesgosos e innovadores que los habituales. Estos proyectos se etiquetarán como 'proyectos EFSI' y generarían un total de € 315 mil millones de inversión en los próximos tres años a través del apalancamiento y la cofinanciación. La idea original detrás del plan era presionar al BEI: 1 para que financie valiosos proyectos más riesgosos que hoy no pueden obtener fondos, y 2 para adoptar una posición menor con respecto a sus cofinanciadores para reducir los riesgos asumidos por los inversionistas privados con el fin de Para aumentar las posibilidades de atraerlos. Los recursos utilizados para la garantía provienen de una reorganización de los presupuestos de la Unión Europea de 2015 a 2020 y se toman principalmente de Horizon 2020 (es decir, investigación e innovación) y las líneas presupuestarias de las instalaciones de Connecting Europe (es decir, infraestructura de transporte).

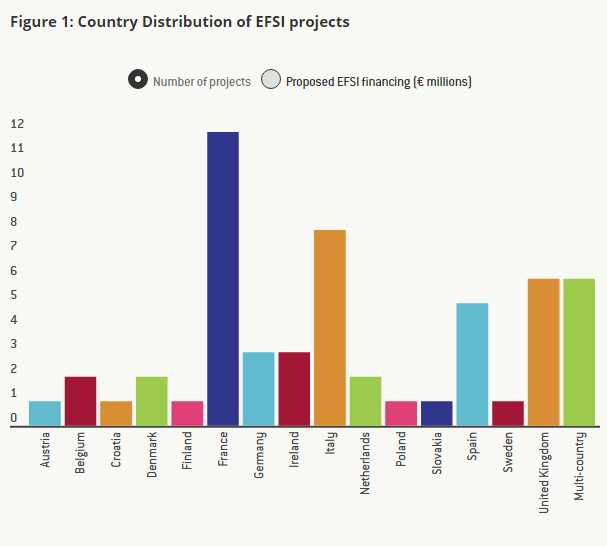

¿Dónde nos encontramos después de un año?

Desde que se puso en marcha el plan, se han aprobado proyectos por € 11.2bn, inicialmente por el BEI bajo el control de la Comisión y, cuando finalmente se estableció al comienzo de 2016, por el Comité de Inversión del EFSI, que es responsable de otorgar el apoyo de la garantía de la UE conforme a las directrices de inversión del FEIE: 7.8bn por € para proyectos de infraestructura e innovación etiquetados por el EFSI financiados directamente por el BEI, y 3.4bn por € para financiación de PYME a través del Fondo Europeo de Inversiones (EIF). El despegue del Plan Juncker ha sido relativamente lento, considerando que el plan prevé el desembolso de 60bn de € en tres años, es decir, 20bn / año, que aún estamos muy lejos del primer año. El ritmo debe acelerarse si el presidente Juncker quiere cumplir su promesa inicial.

En lo que respecta a las inversiones del FEIE realizadas a través del Fondo Europeo de Inversiones (FEI), a partir de hoy consisten en acuerdos 165 para la financiación de PYME y adoptan principalmente la forma de acuerdos COSME (Competitividad de las empresas y PYME) e InnovFin, dos programas de la UE introducidos en línea con el Nuevo marco financiero plurianual de la UE en 2014. COSME ofrece ambas garantías a las instituciones financieras para que proporcionen financiamiento a las PYME, y capital de riesgo para los fondos de capital que invierten en las PYME, mientras que InnovFin ofrece garantías y préstamos respaldados por fondos Horizon 2020 para respaldar las inversiones en investigación e innovación. Por lo tanto, la idea es utilizar la garantía presupuestaria de la UE del Plan Juncker para ampliar estos programas. Antes de la adopción del Plan de inversión, los fondos dedicados a estos programas en el presupuesto de la UE se limitaron a € 2.3bn durante seis años (2014-20) para COSME, y € 2.7bn para Innovfin durante el mismo período. El uso de la garantía presupuestaria de la UE, por lo tanto, permitirá que el tamaño de estos programas aumente significativamente. En teoría, esto parece una buena idea que podría desbloquear la inversión en PYME y en proyectos de innovación. Sin embargo, dada la reciente introducción de estos programas, todavía es demasiado pronto para juzgar si esto representa un buen uso de la garantía presupuestaria de la UE.

De acuerdo con la Comisión, los proyectos 57 han sido aprobados hasta ahora, pero los detalles están disponibles en el sitio web de EIB para solo 55.

¿Son los proyectos EFSI 'adicionales'?

Para evaluar el progreso del Plan Juncker en relación con los proyectos de infraestructura e innovación, echemos un vistazo más de cerca a los detalles de cada uno de los proyectos EFSI aprobados durante su primer año.

El plan logrará impulsar con éxito la inversión en Europa solo si permite proyectos valiosos pero riesgosos que actualmente no pueden encontrar financiación. Además de eso, dados los costos de oportunidad que surgen de tomar dinero de los principales programas de infraestructura de transporte e investigación e innovación (I + i) de la UE, el uso de recursos presupuestarios de la UE para garantizar algunos proyectos específicos del BEI solo se justifica si conduce a inversiones `` adicionales ''.

Como se explica en el Artículo 5 del reglamento del FEIE, los proyectos se consideran adicionales si "no pudieron haberse llevado a cabo (...), o no en la misma medida, por el BEI (...) sin el apoyo del FEIE". Además, el reglamento especifica que "los proyectos respaldados por el FEIE generalmente tendrán un perfil de riesgo más alto que los proyectos respaldados por las operaciones normales del BEI". La mejor manera de evaluar la adicionalidad de los proyectos sería, por lo tanto, conocer el perfil de riesgo de cada proyecto del FEIE.

Sin embargo, la información provista con respecto a cada proyecto no se detalla en absoluto y generalmente consiste en el nombre del proyecto, una breve descripción, la cantidad de dinero invertido por el BEI, el costo total del proyecto y una evaluación social y ambiental del proyecto. proyectos Dados los detalles actuales puestos a disposición por el BEI en cada proyecto, no es posible juzgar directamente su perfil de riesgo.

Sin embargo, tratamos de determinar el uso de un método alternativo, aunque ciertamente imperfecto, si estos proyectos son 'adicionales', o al menos si son diferentes, más innovadores y más riesgosos que los proyectos habituales financiados por el BEI y, por lo tanto, si el desvío de los fondos del presupuesto de la UE está justificado.

Usando la breve descripción y el nombre de cada uno de los proyectos, buscamos proyectos similares financiados por el BEI fuera del Plan de inversiones, y los clasificamos en cuatro categorías: proyectos para los cuales podríamos encontrar proyectos normales del BEI con altos niveles de similitud , proyectos para los que pudimos encontrar proyectos del BEI con niveles de similitud bajos, proyectos para los que no pudimos encontrar un proyecto similar del BEI y proyectos para los que no se proporciona información suficiente.

Uno de los proyectos del Plan de inversión es la ampliación de la autopista A6 entre Wiesloch-Rauenberg y Weinsberg, en Alemania (un total de cinco proyectos del FEIE implican inversiones en autopistas). Encontramos un proyecto similar que había sido financiado por el BEI en 2013: la ampliación de la autopista A9 en los Países Bajos. Otro ejemplo son los parques eólicos: hay cuatro proyectos del FEIE relacionados con parques eólicos marinos y dos en tierra; Mientras tanto, el BEI ya ha financiado proyectos que involucran ambos tipos de parques eólicos en el pasado (aquí hay un ejemplo de un parque eólico marino financiado por el BEI, y aquí hay uno de un parque eólico en tierra). Nuevamente, si bien es cierto que los proyectos que parecen similares no necesariamente conllevan el mismo riesgo para el BEI, no tenemos información para evaluar esto. Por lo tanto, cuando dos proyectos involucran el financiamiento de actividades muy similares y no hay más información sobre el tipo de financiamiento, entonces los consideramos altamente similares.

Un ejemplo de un proyecto de plan de inversión para el que solo pudimos encontrar un proyecto del BEI con una similitud "baja" es el proyecto IMPAX Climate Property Fund II, que implica la financiación de un fondo que compra, renueva y vende edificios comerciales en el Reino Unido. Si bien pudimos encontrar muchos proyectos del BEI relacionados con la rehabilitación de edificios residenciales o públicos, no pudimos encontrar ninguno que incluyera edificios comerciales. Esta es la razón por la que consideramos que tales proyectos tienen una similitud "baja".

De los proyectos 55 aprobados hasta el momento para los cuales tenemos detalles, solo hay un proyecto para el que no pudimos encontrar proyectos similares del BEI, incluso más o menos similares: el proyecto ECOTITANIUM, que implica la construcción de la primera planta industrial europea para reciclar y volver a fundir chatarra de grado de aviación de metal de titanio.

Los resultados de nuestro análisis se pueden ver en la Figura 3 arriba: fuera de los proyectos EFSI de 55, encontramos proyectos EIB no EFSI muy similares para 42 de ellos; para 10 de ellos encontramos proyectos de EIB que eran algo similares, y para uno solo no pudimos encontrar ningún proyecto de EIB similar. Para uno de los proyectos 55, no teníamos suficiente información para evaluar la similitud con proyectos anteriores del BEI.

Como ya se mencionó, incluso si los proyectos son muy similares a los proyectos anteriores del BEI, es posible, y el BEI afirma que este es el caso, que los proyectos del FEIE son más riesgosos, ya sea por el riesgo intrínseco de los proyectos o porque El BEI tiene una posición más joven de lo habitual, o porque el vencimiento de los préstamos es mucho más largo de lo habitual. Pero la información limitada actualmente disponible no nos permite verificar eso. Sin embargo, creemos que, especialmente dado que los fondos del presupuesto de la UE se utilizan para el Plan y que existe un costo de oportunidad involucrado en la reorganización de los fondos de los proyectos de Horizon 2020 y Connection Europe para el fondo que garantiza los proyectos del FEIE, es esencial para la Comisión y El BEI debe demostrar que estos proyectos son "adicionales" y justificar el beneficio de la garantía. Esto es particularmente importante porque podría haber incentivos para otorgar la etiqueta del FEIE a los proyectos que el BEI hubiera realizado de todos modos si no hubiera un plan: que el BEI se beneficie de una garantía suplementaria de sus inversiones y que la Comisión Europea lo haga. generar los € 315 millones de inversión prometidos a través de proyectos EFSI durante tres años.

De acuerdo con el reglamento del FEIE, el BEI y la Comisión deben informar anualmente al Parlamento Europeo y al Consejo sobre el progreso del Plan de inversiones y sobre los detalles de los proyectos del FEIE y, en particular, sobre su perfil de riesgo y su adicionalidad. Instamos a los eurodiputados ya los Estados miembros de la UE a estar atentos y responsabilizar al BEI ya la Comisión sobre cómo se utilizan estos fondos presupuestarios de la UE. Estos proyectos deben ser particularmente transparentes para demostrar que son marcadamente más riesgosos que los proyectos que normalmente financiaría el BEI, que fue la motivación para utilizar el presupuesto de la UE en primer lugar.

La lógica del plan de Juncker debe ponerse de cabeza.

De manera más general, aunque no estamos impresionados por el primer año del Plan Juncker dada la información disponible actual sobre los proyectos del FEIE, aún creemos que algunas de las ideas detrás del plan pueden ser muy útiles para estimular la inversión en Europa a través del BEI. . Si el FEIE pudiera producir un cambio cultural profundo en el BEI, sería un cambio bienvenido y podría impulsar la inversión en Europa. Pero para que eso suceda, dos cosas tendrán que suceder.

En primer lugar, el FEIE solo debe utilizarse para proyectos realmente innovadores y riesgosos que no pueden encontrar financiación en este momento debido a fallas del mercado (miopía a largo plazo de los inversores, aversión al riesgo demasiado grande por parte de los inversores privados, subestimado las externalidades positivas transfronterizas de alguna inversión en infraestructura, etc). Para estos proyectos, el BEI también debería estar dispuesto a asumir las primeras pérdidas para atraer inversores privados como cofinanciadores.

Segundo, y quizás más importante, la idea del multiplicador alto es buena, pero no se usa en el lugar correcto. El objetivo 'multiplicador' elevado del plan Juncker, x15 (que se puede descomponer en x3 a través del apalancamiento del BEI a través de la deuda y x5 a través de la cofinanciación) se diseñó principalmente de esta manera debido a la conjunción de los montos limitados de los fondos disponibles para el plan y de la promesa inicial que hizo el presidente Juncker en julio 2014 de aumentar la inversión en Europa en € 300 mil millones durante tres años.

De hecho, los proyectos del FEIE riesgosos e innovadores podrían atraer más fácilmente a los inversionistas privados como cofinanciadores si la participación del BEI en la financiación del proyecto era mayor que en la actualidad (o, de manera equivalente, si el multiplicador de la cofinanciación era menor). Por otro lado, el BEI debería financiar una parte mucho menor de cada uno de sus proyectos habituales de bajo riesgo que no son del FEIE para evitar que los inversores privados, y en particular los inversores institucionales, se encuentren especialmente en el entorno actual de bajas tasas de interés. Por ejemplo, en nuestra pequeña muestra, la participación del BEI en la inversión total es 27.7% para proyectos EFSI frente a 48 por ciento para proyectos similares que no son EFSI. Es posible que este número no sea totalmente representativo dado el pequeño número de proyectos para los que tenemos datos, pero es más o menos coherente con el plan para maximizar su multiplicador (x3.7 para cofinanciamiento, en lugar de x5). Sin embargo, a largo plazo, esta puede no ser la estrategia correcta para atraer inversiones privadas en proyectos riesgosos.

Una forma de utilizar mejor el balance del BEI para aumentar la inversión en Europa sería que el BEI haga girar la estrategia del Plan Juncker. El BEI debe reducir su participación en proyectos "tradicionales" de entre un tercio y la mitad actualmente a un quinto, y debe actuar mucho más como coordinador para encontrar más cofinanciadores (del sector privado pero también de otros bancos públicos de desarrollo) , mientras aumenta el tamaño de sus boletos asociados con las posiciones junior en proyectos de alto rendimiento y alto rendimiento. El 'multiplicador' para el balance total del BEI sería mucho más grande y podría dar un impulso real a la inversión en Europa, incluso si el multiplicador para el propio EFSI fuera menor.

Para leer el artículo completo, haga clic aquí.

Comparte este artículo:

Los parlamentarios europeos escriben al presidente Biden

La visita de Lord Cameron demuestra la importancia de Asia Central

Tobaccogate continúa: el intrigante caso de Dentsu Tracking

El abandono de los cigarrillos: cómo se está ganando la batalla para dejar de fumar

Cameron quiere vínculos más fuertes con Kazajstán y promueve a Gran Bretaña como socio preferido para la región

República de Moldavia: la UE prolonga las medidas restrictivas para quienes intentan desestabilizar, socavar o amenazar la independencia del país

Azerbaiyán: un actor clave en la seguridad energética de Europa

Mitos sobre China y sus proveedores de tecnología. El informe de la UE que deberías leer.

Autor kazajo de 21 años presenta un cómic sobre los fundadores del kanato kazajo

La Comisión actúa contra Meta por posibles infracciones de la Ley de Servicios Digitales

Voluntarios descubren petroglifos de la Edad del Bronce en Kazajstán durante una campaña medioambiental

El Ministro de Asuntos Exteriores de Bangladesh encabeza la celebración del Día Nacional y de la Independencia en Bruselas junto con ciudadanos de Bangladesh y amigos extranjeros.

Del orfanato de Ceausescu a un cargo público: un antiguo huérfano aspira ahora a convertirse en alcalde de una comuna del sur de Rumanía.

Académicos kazajos descubren archivos europeos y vaticanos

El abandono de los cigarrillos: cómo se está ganando la batalla para dejar de fumar

Mitos sobre China y sus proveedores de tecnología. El informe de la UE que deberías leer.

Comienzan dos sesiones en 2024: he aquí por qué es importante

Mensaje de Año Nuevo 2024 del presidente Xi Jinping

Viaje inspirador por China

Una década de la BRI: de la visión a la realidad

"Sneaking Cults" - Proyección del documental premiado celebrada con éxito en Bruselas

Religión y derechos del niño - Opinión de Bruselas

Más de 100 miembros de la Iglesia golpeados y arrestados en la frontera turca

Profundización de la cooperación energética con Azerbaiyán: el socio fiable de Europa para la seguridad energética.

-

NATOHace 2 días

NATOHace 2 díasLos parlamentarios europeos escriben al presidente Biden

-

Kazajistán Hace 2 días

Kazajistán Hace 2 díasLa visita de Lord Cameron demuestra la importancia de Asia Central

-

TabacoHace 2 días

TabacoHace 2 díasTobaccogate continúa: el intrigante caso de Dentsu Tracking

-

TabacoHace 2 días

TabacoHace 2 díasEl abandono de los cigarrillos: cómo se está ganando la batalla para dejar de fumar